Veja se seu dinheiro está realmente trabalhando por você

A chave para saber a verdade sobre seu investimento

Só para você ter noção, cada fundo de investimento e cada previdência precisa ter um CNPJ único e exclusivo. Dessa forma, você vai ter certeza que o seu dinheiro está aplicado naquele fundo e aí sim vai fazer sentido descobrir o rendimento histórico para saber se esse investimento é bom ou não.

E aqui vai uma dica: se você tiver muita dificuldade em acessar o CNPJ ou ter acesso ao CNPJ do seu fundo ou previdência privada, isso já mostra uma grande falta de transparência e acima de tudo uma falta de ética do profissional que atende você.

Porque se essa pessoa indicou um investimento para você, nada mais justo do que agora você possa avaliar se esse investimento indicado é bom ou ruim e se ele rendeu da forma correta para você. O ponto que fica é que quando esse profissional indica investimentos ruins, normalmente ele não repassa essa informação.

Porque se ele repassa essa informação, ele vai dar a certeza que você tem um produto ruim e que foi ele que indicou. Ou seja, normalmente eles tentam não passar o CNPJ do fundo e já tentam alocar você em um novo investimento, muitas vezes travando o seu capital. Por esse motivo, não movimente seus investimentos. Descubra o CNPJ para saber a verdade sobre onde estava o seu dinheiro até agora.

Compare seu fundo com o CDI e evite prejuízos

Então, na prática, como que você descobre o histórico do rendimento após conseguir o CNPJ do seu fundo? No Google, você vai digitar a palavra comparador de fundos, vai ser a primeira página que aparece. Esse aqui https://maisretorno.com/comparacao-fundos Clicando nela, você vai então clicar na lupa lateral e vai colar o CNPJ do seu fundo de previdência.

Por exemplo, o fundo da SulAmérica renda fixa, é um fundo que tem meio bilhão de reais, quase 140 milhões sob gestão. Clicando nele, nós vamos ter acesso então a mais informações. Primeiro ponto, uma taxa de administração de 1,50%. Para um fundo de renda fixa é um percentual considerável.

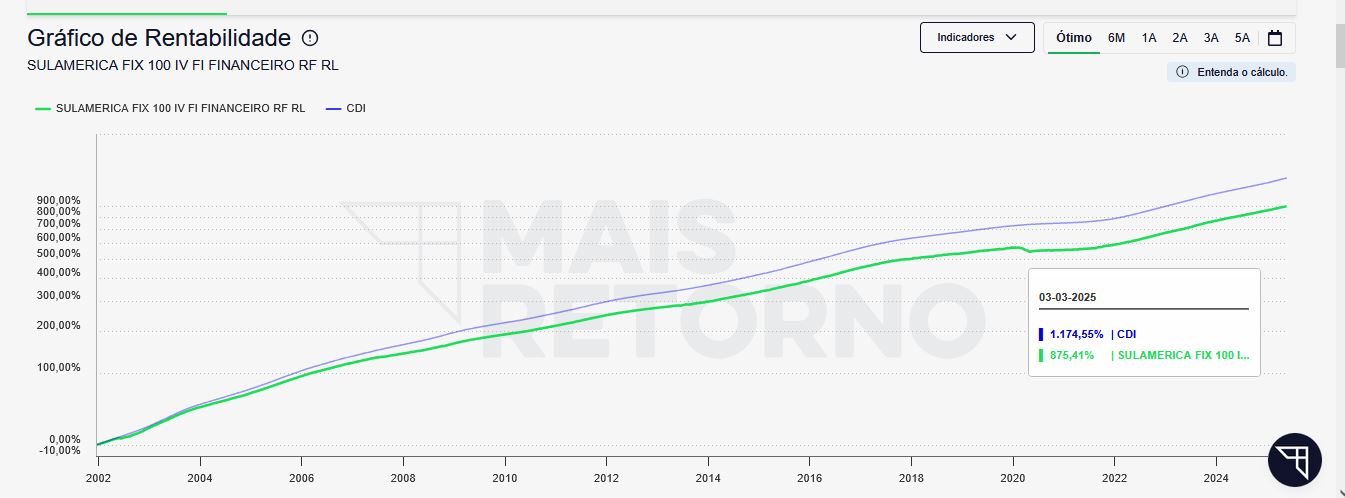

Outro ponto, eu sempre gosto de colocar período total e variar os períodos, porque repara, a linha, o CDI basicamente para você entender, o CDI, que é a linha azul, é o valor mínimo que o teu dinheiro precisa render em renda fixa, o mínimo aceitável.

Porque senão você pode deixar o teu dinheiro parado na conta, por exemplo do Nubank, num CDB, aplicado em qualquer investimento, Tesouro Selic simples que você saca a qualquer momento que ele vai render o CDI. Ou seja, se eu estou pagando 1,50% de taxa de administração para um fundo de longo prazo, eu espero que ele supere o investimento de curto prazo. A linha verde é a rentabilidade.

Descubra se sua previdência está corroendo seu patrimônio

No seu plano de previdência, a linha azul está acima ou abaixo da linha verde? Se, como nesse fundo, a linha azul está em cima da linha verde, você está num fundo que está literalmente consumindo o teu patrimônio, fazendo você perder dinheiro, porque o seu dinheiro não está nem sendo replicado pelo mínimo, que é o CDI ou a famosa taxa Selic.

O ganho real desse fundo que eles estão tendo nesse período é de aproximadamente 74% do CDI. Se descontarmos o imposto de renda, esse 74% do CDI, por incrível que pareça, essa é uma previdência que rende menos do que a poupança.

Então por que que você paga a taxa de administração para uma empresa cuidar do seu dinheiro se no final seu dinheiro rende menos do que a poupança de forma líquida no teu bolso e detalhe, sempre rendeu abaixo do CDI desde 2002 esse fundo.

E como este, temos vários e vários e vários fundos, fundos que da XP, do BTG, do Bradesco, do Itaú, do Santander, de várias empresas que, como esse fundo aqui, replicam abaixo do CDI. E por esse motivo você precisa se cuidar.

Você confia em quem lucra com a sua perda?

Não são todos os fundos ruins, mas existem vários fundos ruins. A questão é que o comissionamento maior para o profissional que vende é para comercializar fundos ruins. Por quê? Porque tem altas taxas, que são onde eles conseguem ganhar o salário deles.

Se eles indicam um fundo de investimento que tem uma taxa muito baixa e que ele rende historicamente bem, sobra menos para o gestor e para o distribuidor, que é o próprio assessor ou gerente do banco. Logo, eles não ganham nada por te indicar algo bom.

E isso é complicado, porque é muito ruim você ter ao seu lado alguém que não ganha nada para te indicar produtos bons, porque significa que ele ganha bem para te indicar produtos ruins. E aqui existe o conflito de interesse e o risco do profissional que está te atendendo não ser ético.

Aparentemente sendo um profissional confiável, mas na prática te indicar um fundo como esse, significa que ele não está cuidando bem do teu patrimônio. E agora mais um ponto de atenção para você: é óbvio que se você descobriu o CNPJ do teu fundo, avaliou que o teu fundo é ruim, o assessor ou gerente do banco já vai saber que esse fundo é ruim e já vai estar contactando você, já demonstrando um certo entendimento, uma certa preocupação em te ajudar.

Só que fica esse ponto: por que que ele não despertou essa preocupação em te ajudar antes? Enquanto você não sabia que era um investimento ruim e que ele estava colocando o dinheiro no bolso, ele não se preocupou em melhorar o seu rendimento.

Mas agora que você vai descobrir que o teu investimento é ruim, aí ele quer melhorar. E aí fica a questão agora, o teu ponto de escolha: quem você quer do teu lado? Alguém que precisa que você fique validando informações, porque se você não validar ele coloca você num investimento ruim, ou uma empresa que não ganha nada em cima do seu patrimônio e automaticamente quer ajudar você a investir da forma correta para que o lucro seja seu?

Consultoria boa custa, mas investimento ruim sai mais caro

Bem, se você escolheu o lado de pagar uma empresa para ajudar essa empresa a escolher os melhores investimentos para você e você ter certeza que são bons investimentos, você deve prestar atenção no que eu vou falar agora aqui.

Você Tem um leque gigante de empresas ou grupos de consultoria independente de investimentos, com todo um time de analistas de investimentos, consultores, CFP, você vai ter um time de profissionais que vai ajudar a investir da forma correta, seja dentro da tua corretora específica ou através de qualquer banco ou corretora, independentemente de onde você esteja.

Você pode pesquisar no Google ou usar as ferramentas de inteligência artificial para buscar indicadores de quais casas de consultoria dominam a opinião pública. Eu acredito que todo mundo quer o melhor. E se você quer o melhor, você sabe que você precisa pagar, mas você sabe quanto você está pagando.

Quem sabe hoje não é isso que está acontecendo com os seus investimentos? Quem sabe hoje você está pagando muito e não sabe para ter a indicação de investimentos ruins.

Não vou citar nenhuma casa de consultoria aqui, para não parecer que estou oferendo ou favorecendo uma ou outra. Não estou aqui para dar indicações de qual consultoria você deve fazer e sim, deixar uma semente em sua mente para que busque conhecimento.

Afinal, quanto tempo você perde aí rolando os storys de seu aplicativo, vendo vídeos de gatinhos, ou seja, lá o que for. Você é melhor do que isso, você pode fazer muito mais adquirindo conhecimento e aprimorando seus conhecimentos.

Seja por conta própria ou por consultoria. O mais importante é que você se dedique e comece hoje mesmo que você vai chegar lá sem dúvidas. Por hoje foi isso pessoal… espero que tenham gostado e compartilhe este artigo com aquela pessoa que você acha que pode ajudar e deixa um comentário. Um abraço e até a próxima.